私は最初の住宅ローンを組んで8年経った頃に借り換えをしました。

当時団信を扱う外資保険会社で働いていて、保険に関する知識を得る機会があったこと&周りにも借り換えをした人がいたことが借り換えを考えるきっかけでした。

団信とは:団信=団体信用生命保険は住宅ローンの契約者が返済中に亡くなってしまったり、高度障害状態になってしまったりしたときにローンの残額を肩代わりしてもらえる住宅ローン専用の保険のこと。引用元:保険相談ナビより

借り換えを考え始めてから3ヶ月間かけて主な銀行複数を調査&比較して決めて準備を進め、実際に借り換えをした銀行は住信SBIネット銀行です。

借り換えをすることによって節約できた金額は諸経費(約80万円くらい)を差し引いて2人で合計約180万円です。※金利が変わらないことが前提での試算金額です。

借り換えをすると言っても具体的にどう進めたらいいのかわからないという方も多いと思います。

団体信用生命保険のことを知り各銀行の保障内容を知るにつれて、借り換えをしたほうがお得なのではないかと思うようになりました。

この保障内容、あるのとないのとで大きな違いがあります。

なので借り換えを考え始めたときに各銀行の金利・条件・保障内容を調べて自分の生活パターンや希望に合う銀行を探すことから始めました。

今はずっと低金利が続いているので、下記の3つの条件に当てはまるなら借り換えをしたほうがメリットは大きいです。

- 残額が1,000万円以上ある

- 金利差が1%以上ある

※我が家は0.7%の金利差でしたがシミュレーションしたら借り換えしたほうがお得でした。 - 10年以上返済期間が残っている

住信SBIネット銀行を選んだメリットと決め手は、金利が安いだけでなく付帯されている全疾病保証が全て無料で付くという点です。

ここでは住信SBIネット銀行で借り換えをする前の準備から、実際実行されるまでの手順を紹介していきます。

住信SBIネット銀行を選ぶまで

住信SBIネット銀行を選ぶ前にいくつかの口コミサイトを読んで、5つのポイントに重点を置いて1つ1つ比較していきました。

- 金利の低さ

- 保証料の有無

- 繰上返済手数料の有無

- 付帯サービス

- ATMの利便さ

※ほとんどの銀行が保証料は無料で設定していますが、手数料として融資額2%+消費税がかかるのでここも要チェックです。(イオン銀行は手数料が他よりも安めで設定されています。)

比較するにあたって住宅ローン比較.jp(比較サイト)をめちゃめちゃ参考にして読み込みました。比較ランキングから各銀行の口コミまで全てを参考にしました。

>> 住宅ローン比較.jp

最終的には3つの銀行に絞り込みました。

比較検討した銀行

都市銀行から地銀までひと通り調べた結果、3つの銀行に絞り込みました。

住信SBIネット銀行とじぶん銀行は金利の低さに加えて条件も似ていました。

| 住信SBIネット銀行 | じぶん銀行 |

| 保証料:無料 | 保証料:無料 |

| 一部繰上返済手数料:無料 全額繰上返済手数料:無料※変動金利適用中 / 固定金利適用中は32,400円(税込) |

無料※但し、固定金利期間中の全額返済の場合30,000円(税抜) |

| 全疾病保障無料 | がん50%保障団信は上乗せ金利なし。0.2%の金利上乗せでがん100%保障団信、0.3%の金利上乗せで11疾病保障団信利用可能 |

イオン銀行は近くにイオンがあるのでイオンで買い物をするときの割引サービスや手数料の安さが魅力的でした。

団体信用生命保険料無料、金利変更手数料無料、固定期間終了後も店頭金利優遇、イオンでの買い物が毎日5%OFF

他にも新生銀行やソニー銀行も候補として調べました。

住信SBIネット銀行とじぶん銀行は金利の低さがどの銀行よりも安くて付帯サービスの面で住信SBIネット銀行が充実していた点が決め手になりました。

住信SBIネット銀行は金利が低い

住信SBIネット銀行は金利がとにかく安いです。

住信SBIネット銀行の変動金利は業界1・2位を争う低さの0.457%です(2018年7月現在)。=じぶん銀行も同じ。

この金利は私が2015年に借り換えを考え始めた頃は0.497%だったので、変わらないどころかほんの少しだけど低くなっています。変動金利なのでこのままいけるという保証はありませんが、現時点では間違いなく低金利です。

住信SBIネット銀行は全疾病保障が無料で付帯

金利以外にチェックしたのは付帯サービスです。

団体信用保険の高度障害保障は全ての銀行で無料で付帯しているので、ここでいう付帯サービスは高度障害以外の病気になった場合の付帯サービスです。

| 住信SBIネット銀行 | じぶん銀行 | イオン銀行 |

| 全疾病保障無料 | がん50%保障団信は上乗せ金利なし。0.2%の金利上乗せでがん100%保障団信、0.3%の金利上乗せで11疾病保障団信利用可能 | 8疾病保証付きは年金利0.3%上乗せ |

高度障害とは非常に重い障害状態であり、その後の生活に重大な支障をきたす状態になることをいいます。引用元:保険の教科書

全疾病とは、8疾病として定められた疾病と8疾病以外の病気やケガの2分類から構成されます。ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8つの病気の総称をここでは8疾病といいます。引用元:住信SBIネット銀行

保障を充実させるためには金利を上乗せする必要があるので、その点でも全疾病保障無料の住信SBIネット銀行はお得です。

住信SBIネット銀行は申込条件が他銀行よりも範囲が広い

一般的には銀行の住宅ローンは転職が多かったり勤続年数が3年未満の場合には、審査が不利になると言われています。

| 住信SBIネット銀行 | じぶん銀行 | イオン銀行 |

| 転職後3ヶ月通過していれば申し込み可能 | 転職後3年未満は職務経歴書の提出が必要 | 給与所得者の場合、転職して勤続6ヶ月以上であれば可能 |

私が借り換えを申し込んだときは転職して5ヶ月後くらいでした。

この点については事前にカスタマーサービスにも連絡して確認しましたが問題ないという回答だったし、実際に審査にも通ったので事実です。

実は住信ネット銀行への仮審査申し込み時にじぶん銀行にも同時に申し込みをしていたのですが、じぶん銀行は仮審査に通りませんでした💦

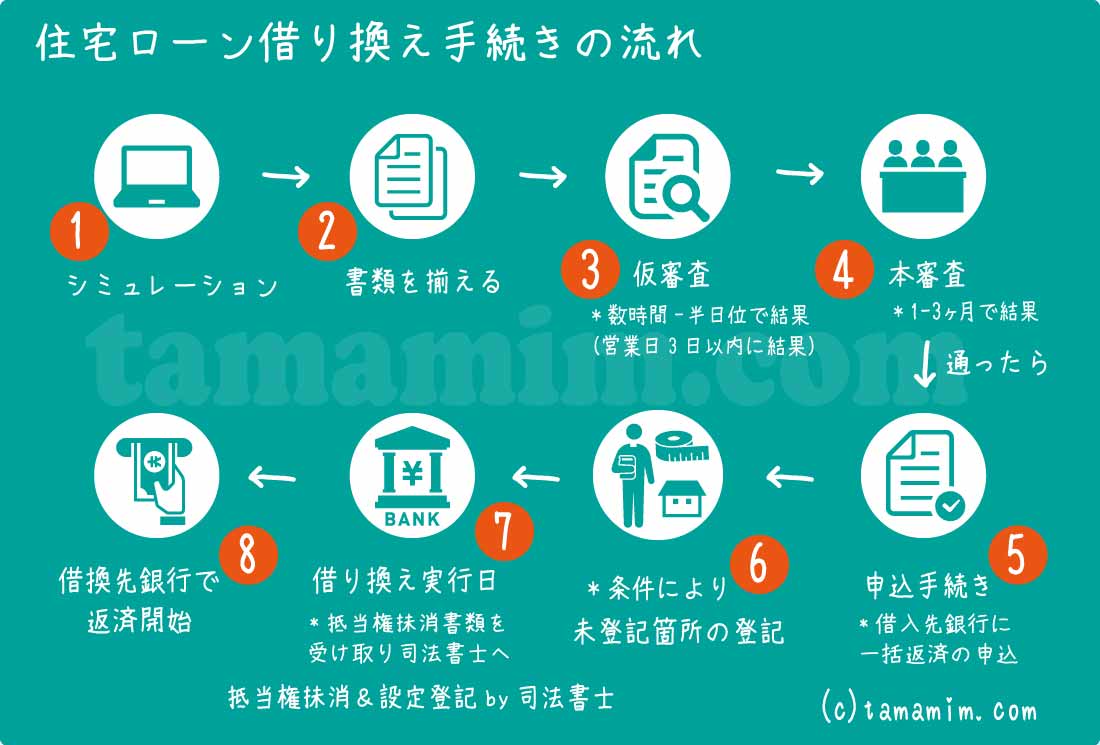

住信SBIネット銀行で住宅ローン借り換え手続きの流れ

住宅ローンの借り換えの手続きの流れです。

- シミュレーション

- 書類を揃え始める

- 仮審査(営業日3以内に連絡)

- 本審査(1ヶ月〜1ヶ月半)

- 申込手続き

- (条件付の場合)我が家は未登記車庫の登記手続きが条件

- 融資実行

- 借り換え先銀行で返済開始

私は2015年12月に借り換えを検討し始めて2016年2月に申込、2016年は住宅ローン借り換えのピーク時だったので申込も殺到していたこともあり借り換えが終了したのは2016年9月でした。

我が家の場合は申し込みから手続き終了まで7ヶ月かかりましたが、最短でいけば1ヶ月半から2ヶ月くらいで終了するみたいです。

本審査に通った後も、我が家は条件付きだったので未登記だった車庫の登記のための測量など手続きが1段階多かったため時間がかかりました。

シミュレーション

住宅ローンの借り換えを検討するなら、まずはシミュレーションしてみることをおすすめします。

シミュレーションは無料でいつでも何度でもできるのでまずやってみたほうがいいです。

仮審査も必ず通るという保障はないので同時に複数の銀行で申し込みをすることをおすすめします。

住信SBIネット銀行・じぶん銀行・イオン銀行を含めたほとんどの銀行で一括でシミュレーションと仮審査申し込みができて便利です。![]()

書類を揃える

住宅ローンの借り換えで一番面倒なのが書類を揃えることだと思いますが、ここは正念場なので頑張って揃えます。

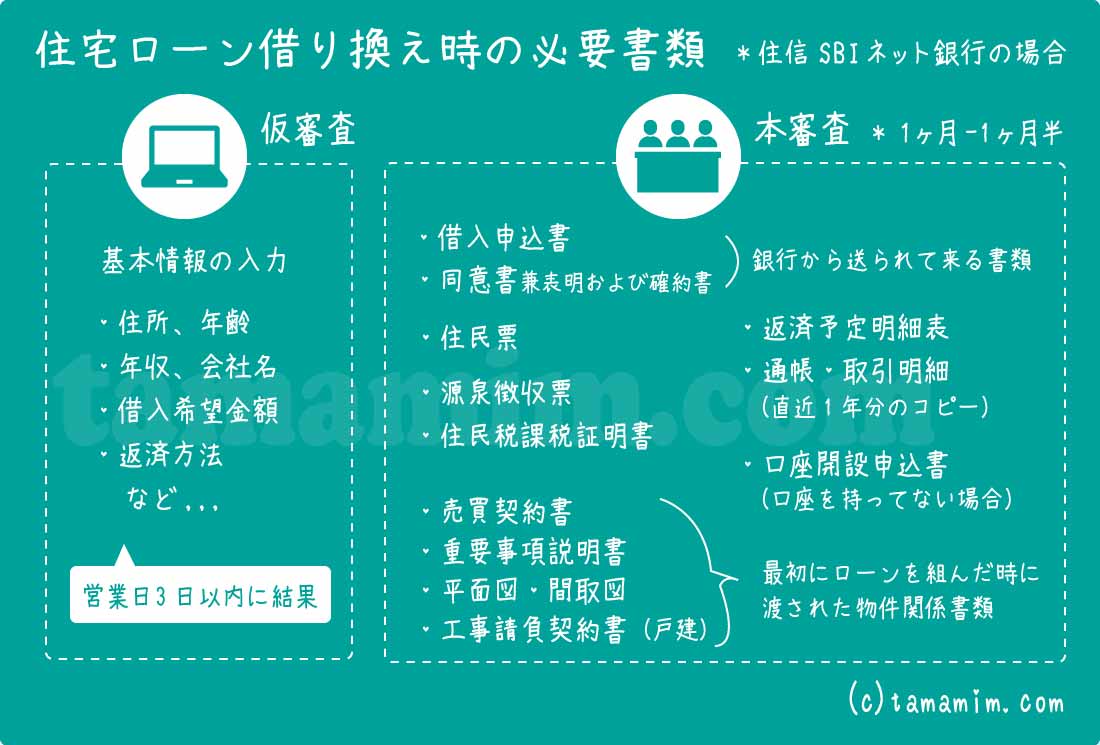

仮審査

住信SBIネット銀行の仮審査はわりと簡潔で基本情報を入力するだけです。

20分ほどで入力して仮審査の結果は夫は数時間以内に、私は翌日審査結果が届きました。

本審査

無事に仮審査に通ったら銀行から書類が届きます。

- 借入申込書

- 同意書兼表明および確約書

- 住民票

- 源泉徴収票

- 住民税課税証明書

- 売買契約書

- 重要事項説明書

- 平面図・間取図(土地やマンション販売時の広告でも可)

- 工事請負契約書(戸建の場合のみ)

- 返済予定明細表(借入先銀行から半年に1度送られてくる明細表)

- 通帳・取引明細(住宅ローン支払いを証明するもの)

- 口座開設申込書(借入先銀行の口座を持っていない場合)

本審査の内容は仮審査で入力した内容との整合性を確認する作業だと聞いたことがあります。

本申込み

本審査に通ったら借り換えの手続きを進めていきます。

条件付き融資OKの場合は条件を満たす手続きを同時に進めます。

本申込後、現在借りている銀行(借入先銀行)へ一括返済の申し込みをします。※実行日の2〜3週間前くらいがいいです。

我が家も金利を下げるという案の提案がありましたが、金利引き下げ額はそれほど大きくなく全般的に考えて借り換えをしたほうがお得だったのでそのまま借り換えを進めました。

未登記車庫の登記 ※人によります。

我が家の場合は条件付きで借り換え融資がOKになりました。

条件付きというのは、我が家の場合は車庫の登記でした。

その車庫の登記ですが、既存の建物に追加で車庫を登記することを建物表示変更登記(附属建物新築登記)というんだそうです。

この手続きに関しては以下の記事を参考にしてみてください。

未登記の地下車庫登記はどうする?住宅ローン借り換え時に条件になったときの対応法

未登記の地下車庫登記はどうする?住宅ローン借り換え時に条件になったときの対応法

融資実行(借り換え当日)

ひと通りの手続きを経て、借り換えの融資実行となります。

借り換え当日は借入先の銀行へ出向いて(事前アポをとる必要があります)一括返済の手続きを確認して証明書を受け取ります。

その証明書や書類を司法書士さんに渡して抵当権の抹消&設定をしてもらいます。後日、手続きが終わった後の登記証明などが届けられます。

住信SBIネット銀行で借り換えまとめ

借り換えを検討してから実際に住信SBIネット銀行に申し込んで借り換えを行うまでの手順を紹介しました。

当初ネット銀行を利用したことがなかったので銀行のATMを利用することに慣れていた私たちは多少の不安がありましたが、コンビニのATMでお金の引き出しや預け入れもできるのでむしろ以前より便利になりました。

オット

オット

条件はあるものの振込手数料も無料なので、何かと便利です。

借り換えの手続きは多少面倒なところがあるので、私は各銀行の条件を調べながら1〜2ヶ月かけてコツコツ少しずつ書類を集めました。

最後まで読んでくださりありがとうございました!

この記事が少しでも参考になると嬉しいです。